Futures/Options Trading System – 三星证券

三星证券切换Sybase到Altibase,是因为Altibase的HA和27倍的性能提升,导致了显著的市场收益。

Product: ALTIBASE HDB

Use Case: Futures-Options Trading system

Current Customers: "Samsung Securities KDB Daewoo securities"

Industry: 金融

单位简介

三星证券是韩国最大的投资银行。

问题

三星证券共有三个重要方面,受困于数据库系统性能不足和缺乏可靠性的问题:

- 三星证券从主要机构投资者那里失去了以往的收入。

- 它的客户都抱怨失去了交易的机会和利润遭受到了损失。

- 三星证券在获取新客户方面遇到困难。

- 根本原因是Sybase在其期货/期权交易系统的交易中运行速度不足。

- 三星证券无法跟上期货/期权市场日益增长的交易量。

解决方案

2006年以来,三星证券开始使用ALTIBASE混合型数据库系统。随着三星证券意识到原有IT系统的磁盘数据库系统存在固有的局限性,而这正是造成三星证券所面临问题的根源,因此公司很快决定更换数据库系统。三星证券将磁盘数据库系统更换为ALTIBASE混合型数据库后,迅速解决了其面临的问题。三星证券的交易系统成为可用性高的最佳实践之一,可对外提供优质服务。因为ALTIBASE数据库是基于国际相关标准实现的数据库管理平台,4个工程师开发和部署新系统仅花费了2个月的时间。

效果

- 三星证券现在在实时性能,HA和可靠性方面得到了大幅度提升。

- 客户粘性保持强劲,吸纳新客户已经重新成为业务增长点。

- 它的数据库管理系统通过实时复制不间断的运行。三星证券的客户与交易系统比以前使用Sybase数据库管理系统的时候快了27倍。

- 在面向全球机构投资者的韩国期货/期权交易中,三星证券的市场总占有率已增长至15%。

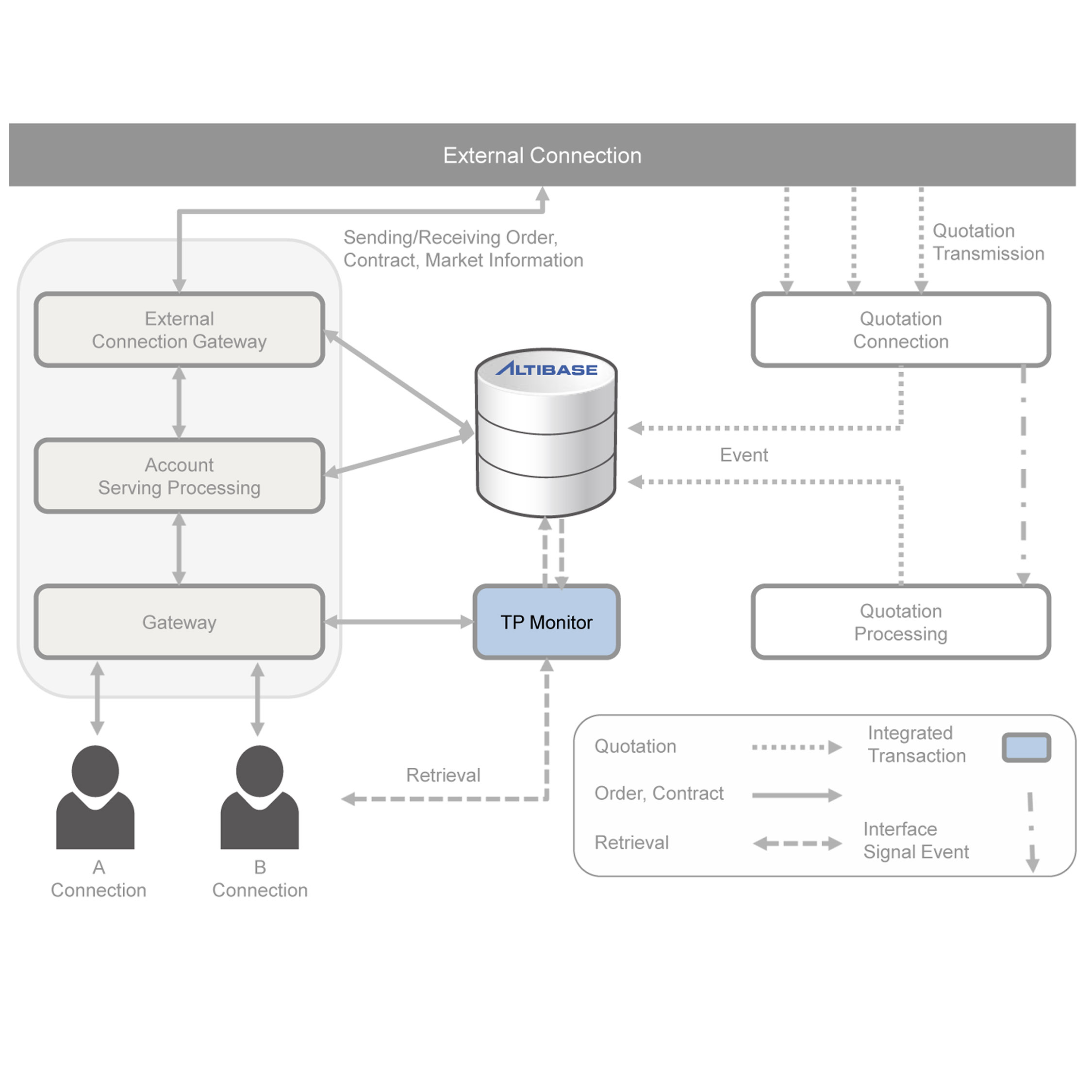

技术细节

三星证券利用ALTIBASE数据库系统的关键特性取得了突出成效,尤其在高性能的数据处理、系统高可用性与数据迁移方面。

性能

换用ALTIBASE数据库之前,三星证券使用的是Sybase公司的传统硬盘数据库系统。随着交易量的不断上涨,数据库所需处理的事务数量也显著增加,对原有的硬盘数据库系统造成很大负担,进而很快演变成瓶颈效应。即使试图使用超高速缓存来提高性能,交易系统处理效率过慢的情况也未得到解决,三星证券每分钟只能处理750个交易订单,每个订单的平均耗时是80毫秒。此外,交易量上涨对系统硬件资源造成的负担也迅速增加,导致数据库服务器的CPU平均负荷超过60%。

三星证券在采用ALTIBASE内存数据库代替Sybase数据库之后,交易系统的性能大幅提高。ALTIBASE内存数据库系统使三星证券每分钟能处理20,000个交易订单,每个订单的平均耗时缩小到3毫秒。在进行事务处理的峰值时,ALTIBASE数据库只消耗了不到20%的CPU处理能力,从而显著降低了硬件资源消耗。

高可用性(HA)

除系统性能无法满足逐渐增加的事务量之外,三星证券原有的硬盘数据库还出现了可导致数据丢失与系统运行中断的可靠性与稳定性问题。

ALTIBASE数据库内置的复制特性不但完美解决了系统可靠性与稳定性问题,同时无需投资额外的硬件与软件资源。

利用ALTIBASE数据库系统的复制特性,三星证券以主-备双服务器HA架构为基础部署了ALTIBASE数据库。在此架构下,ALTIBASE数据库系统的复制功能,可将数据实时备份到备用系统上。当主服务器出现意外的不可用情况时,备用服务器上一个完全相同的数据库可以立即开始提供数据库服务,从而为用户提供一个高可靠性与高容错性的连续工作环境。即使在为数据库系统打补丁或升级时发生意外停机(系统崩溃)、失灵或计划停机的情况,此架构也能确保三星证券的关键业务数据不受任何影响。

迁移

ALTIBASE数据库系统作为一个功能齐全且与标准兼容的数据库管理系统,它能够让三星证券把已有数据库中的对象与数据轻松地迁移到新系统中去。

4名技术人员使用常见的编程语言与标准SQL,在两个月内就把所有原有Sybase数据库中的表格与存储过程,都转换至ALTIBASE数据库系统中去。